2019年首次定向降准(分三次实施)第一阶段今日(15日)正式生效。

资料图:股民关注股市动态。中新社记者 骆云飞 摄

降准出乎意料 分三次实施

在4月两次辟谣降准后,在5月首个交易日(6日)股市正式开盘前33秒,中国央行宣布降准,有些出乎意料。

5月6日,央行公告称,决定从2019年5月15日开始,对聚焦当地、服务县域的中小银行,实行较低的优惠存款准备金率。对仅在本县级行政区域内经营,或在其他县级行政区域设有分支机构但资产规模小于100亿元的农村商业银行,执行与农村信用社相同档次的存款准备金率,该档次目前为8%。约有1000家县域农商行可以享受该项优惠政策,释放长期资金约2800亿元,全部用于发放民营和小微企业贷款。

央行有关负责人当日表示,为稳妥有序释放资金,确保用于扩大普惠信贷投放,此次存款准备金率调整将于5月15日、6月17日和7月15日分三次实施到位。

此次是央行年内第二次降准。2019年的首轮降准于今年1月分两次完成。两次合计释放资金约1.5万亿元。

由于当前资金缺口和释放资金规模较均小,多家机构认为,此次降准并非出于流动性考虑,旨在贯彻落实国务院常务会议要求,建立对中小银行实行较低存款准备金率的政策框架,加大中小型银行对当地中小民营经济的支持力度,促进降低小微企业融资成本。

兴业研究宏观团队报告指出,此次降准将县域农商行和资产规模在100亿以下的非县域农商行纳入适用8.0%准备金率的机构范围。由于机构范围较为有限,降准释放的资金规模为2800亿,接近于全面降准0.2个百分点的水平。与降准释放的流动性本身相比,此次降准的时点选择和背后的政策信号更加值得关注。

中信证券研究所副所长明明指出,降准并非出于流动性考虑仍然是从支持小微、民营企业信贷出发。他预计,5月、6月、7月平均释放900~1000亿元。

中信建投分析师黄文涛认为,本次针对县域农商行降准,主要意义在于完善当前存款准备金率制度,符合国务院常务会议提出对中小银行实行较低存款准备金率的政策框架的要求。

资料图:正在建设中的房地产楼盘。中新社记者 张斌 摄

如何影响股债楼市

中国人民大学重阳金融研究院研究员张敬伟指出,央行定向降准政策实行好几年,在执行过程中释放的流动性,并未严格流向政策导向的目标。资本的逐利属性决定了总是流向利润快赚快钱的领域,比如流向楼市、股市等。

那么,此次定向降准对股市、债市、楼市是否产生影响?

楼市:

易居研究院智库中心研究总监严跃进认为,此次降准,释放积极信号,通过降低资金成本也利好楼市,这或对今年二季度楼市成交、市场预期改变、企业投资成本降低等带来利好,尤其是会在区域结构上形成更好的刺激效应。

“虽然理论上此类资金只能流入到民营和小微企业,但客观上银行的资金约束减少了,其放贷的空间增大,这会刺激开发贷和按揭贷等业务。此类银行有部分是限定在县域领域的,那么后续县城楼市会有相对活跃的态势。尤其是百强县和贫困县等,实际上都需要更多的银行贷款资金做支持,这利好此类区域楼市的交易活跃。当然也要把控部分违规资金近期流入房地产市场的风险。”严跃进如是说。

光大银行金融市场部宏观分析师周茂华则认为,央行将加强对资金流向监管考核。这使得资金违规绕道流入房地产的可能性大幅下降,同时,国内房地产调控并未退出,只是更加强调因城施策,精准调控。

债市:

对于债市而言,上海证券分析师陈彦利表示,货币政策收紧的忧虑下降,降准仍可期待,降成本为任务重心。股债跷跷板效应减弱,债市调整压力有所释放。利率调整至3.4的高位后,配置价值凸显,若经济回暖出现反复,通胀低于预期,债市或有机会。

新时代证券宏观研究团队认为,未来结构性货币政策工具将成为货币政策的重点,短期货币政策在“灵活审慎”的前提条件下,维持“稳中偏松”的总基调不会改变,在经济基本面复苏存在反复的背景下,从而有利于债市行情的修复。

股市:

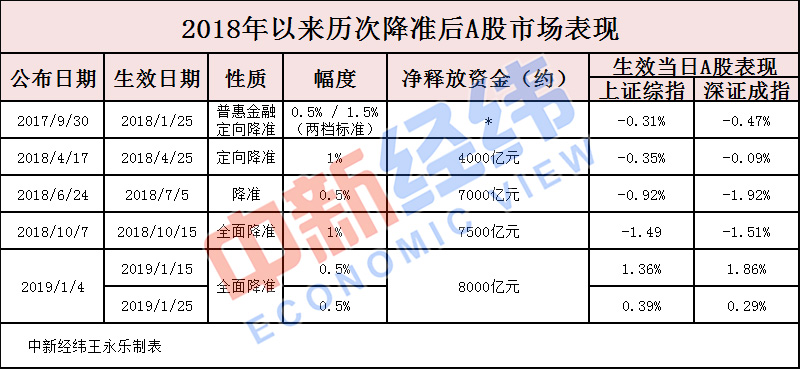

2018年以来已施行5次降准,中新经纬客户端梳理数据发现,前4次降准正式生效当日,A股上证综指和深证成指均以绿盘报收。2019年的首轮降准分两次完成,生效当日上证综指和深证成指均以红盘报收。

对于此次降准对股市的影响,周茂华认为,主要有三方面。首先,进一步巩固经济企稳格局,基本面企稳,企业盈利前景改善,利好股市表现;其次,降准本身就是释放流动性,货币政策宽松利好市场情绪;第三,央行定向降准时机,向市场释放护盘用意,避免市场恐慌情绪进一步发酵、自强强化,目前看,全球投资者仍看好中国资本市场长期发展前景。

新时代证券宏观研究团队认为,央行通过“非对称降准+TMLF+OMO” 操作,短期释放的流动性有助于稳定资本市场预期;随着估值修复,宽货币向宽信用传导,股市的投资机会依然取决于上市公司盈利水平的提高。

后续仍有降准空间?

东莞证券研究所报告认为,未来仍有望定向降准操作,但全面降准的概率很低。首先,经济回稳的持续性较低,地产有较大的下行压力而基建拉动的作用也不会太大,经济下行的背景下中小微企业仍然面临融资困境,稳就业需要适时定向降准;其次,在中国外汇占款下降的背景下,降准已经成为释放资金的重要渠道,当前中国准备金率相比海外国家仍然较高,这为降准提供了客观条件。

同时,报告也列举了两条不适合全面降准的理由。一是,当前物价已经上升较多,从猪肉价格和成品油价格上行幅度来看,4月CPI继续上行的概率仍然较大。二是,加大供给侧改革要求中性的货币政策,否则资金的波动会影响企业决策激励,从而可能削弱供给侧改革的效果。

兴业研究宏观团队报告则指出,股份行、城商行、大型非县域农商行、农信社等仍可能有进一步降准的空间。一方面,6月和7月分别有6630亿元和6905亿中期借贷便利(MLF)到期,且6月银行体系跨季资金需求较高,资金面仍将面临较大的流动性缺口。另一方面,3个月资金利率已经接近2016年的低点,继续下降的空间有限,但1年期与3个月资金利率之间的溢价仍然较高,要实现降低小微企业融资成本的目标,有必要通过降低中小金融机构准备金率的方式降低中长期资金成本。

交通银行首席经济学家连平认为,未来定向调节政策将进一步深化。未来定向调节可能并非仅有定向降准一种手段,创新信贷政策支持再贷款、扩大再贷款等货币政策工具的合格担保品范围、增加民营企业债券融资支持工具以及扩大定向中期借贷便利(TMLF)等,都有可能成为定向调节政策的工具选项。

陈彦利表示,中国未来要维持流动性相对平稳的态势,势必面临以下选择:降准、新创基准货币投放渠道。不过从央行目前操作来看,结构性的工具将更受偏好,定向降准以及TMLF等手段将更受青睐。

中国人民大学重阳金融研究院副院长董希淼强调,降准并非缓解民营和小微企业融资难、融资贵问题的唯一手段。对于部分银行而言,目前流动性已经较为充裕。如何综合施策,让降准释放的资金更有效率地进入实体经济,是解决相关问题的一大关键。从这个意义上讲,比降准更重要的是疏通货币政策传导机制,进一步推进和深化利率市场化改革。(中新经纬APP)

来源:中新经纬

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏