8月7日,已经申请上交所主板IPO的山东省键邦新型材料有限责任公司(下称键邦股权)即将步入先发上面,公司主要从事赛克、钛酸酯等纤维材料环境保护改性剂的开发、生产和销售,广泛应用于PVC塑料与建筑涂料、锂电材料等下游产业。

键邦股权其前身键邦比较有限创立于2014年6月,在这以前,控股股东朱剑波利用其大家族运营的三家化工厂(通称常州市系公司)从业生产经营,三家常州市系公司均从业赛克的生产销售,后因为环保整治工作中相继停业整顿。但之后这种关联公司深陷经济纠纷,朱剑波做为债务担保人之一曾经被列入失信执行人。

在键邦股权申请IPO前,2021年-2022年,涉及到朱剑波债务或保证事宜依次审结。键邦股权根据邮件回复《每日经济新闻》采访时表示,常州市系公司目前未决诉讼不属于控股股东朱剑波、键邦股权以及董监高,所以负债事项不会对公司及朱剑波存有危害。

多位核心客户曾和关联企业存有经济往来

据键邦股权上述,以上三家常州市系公司由朱剑波鼻祖朱伯范承担总体经营工作,朱剑波在这些公司出任老总、经理、场长、主管等职,期内主要从事客户需求的拓展和维护,以及政府关联管理方面,直至2013年逐渐退出以上公司的管理。

2010年之后,江苏推动对化工公司的环保整治工作中,常州市系公司于2012年至2016年间相继停业整顿。2014年6月,朱剑波在山东省济宁市开设键邦比较有限,与常州市系公司一样,主要是针对赛克等商品业务。键邦股权现阶段的执行董事胡国兴、副总朱春蔓延到闵建中等水平董监高工作人员曾经在常州市系公司就职。

记者注意到,键邦股权与常州市系公司存有多位核心客户重合的情况。2020年-2022年各本年度前二十大顾客中,莱纳塔斯集团公司、埃塞克斯集团公司、百尔罗赫集团公司、雷根斯集团等8家顾客,曾和常州市系公司存有业务往来。在其中,莱纳塔斯集团等4家单位成为公司关键出口顾客,均位居企业前五大客户信息。

2022年,键邦股权实现营收7.54亿人民币,目前对关键重合顾客的销售额为3.14亿人民币。顾客重合主要系行业特征造成,键邦股权回应记者说,公司现阶段的用户以及相对应的收益经营规模并不是依靠原常州市系公司的用户产生,企业对关键重合顾客的深度挖掘依赖于控股股东朱剑波,故企业业务与常州市系公司并不是继承关系。

值得关注的是,常州市系公司尽管相继停业整顿,但之后发生互肋公司毁约引起债权债务纠纷,截止到停业整顿前承担担保债务大约为5800万余元,现阶段常州市系公司仍然存在未决诉讼,朱剑波做为一部分纠纷主债务人或贷款担保人曾多次强制执行。但在键邦比较有限开设时,朱剑波忧虑以上债务担保纠纷案件危害键邦有限的资源企业品牌形象及经营,曾授权委托表弟代持股权,直至2020年11月消除股权代持。

键邦股权公布,涉及到朱剑波债务或贷款担保案子总共6起,主债务产生于2013年-2016年。以上案例中,一宗于2017年12月执行完,“(2020)苏04执恢101号”等3宗案子于2021年出示结案证明,“(2016)苏0412民初124号”等2宗案子于2022年2月出示案子了断表明。

截止到2023年6月,常州市系公司并未了断起诉有4起,均是对外开放给予共同担保所形成。键邦股权对记者表示,常州市系公司目前未决诉讼不属于控股股东朱剑波、键邦股权以及董监高,涉及到朱剑波债务或保证事宜均已结案,有关负债都已还款结束,故常州市系负债事项不会对公司及朱剑波存有危害。

2022年及2023年上半年度销售业绩均降低

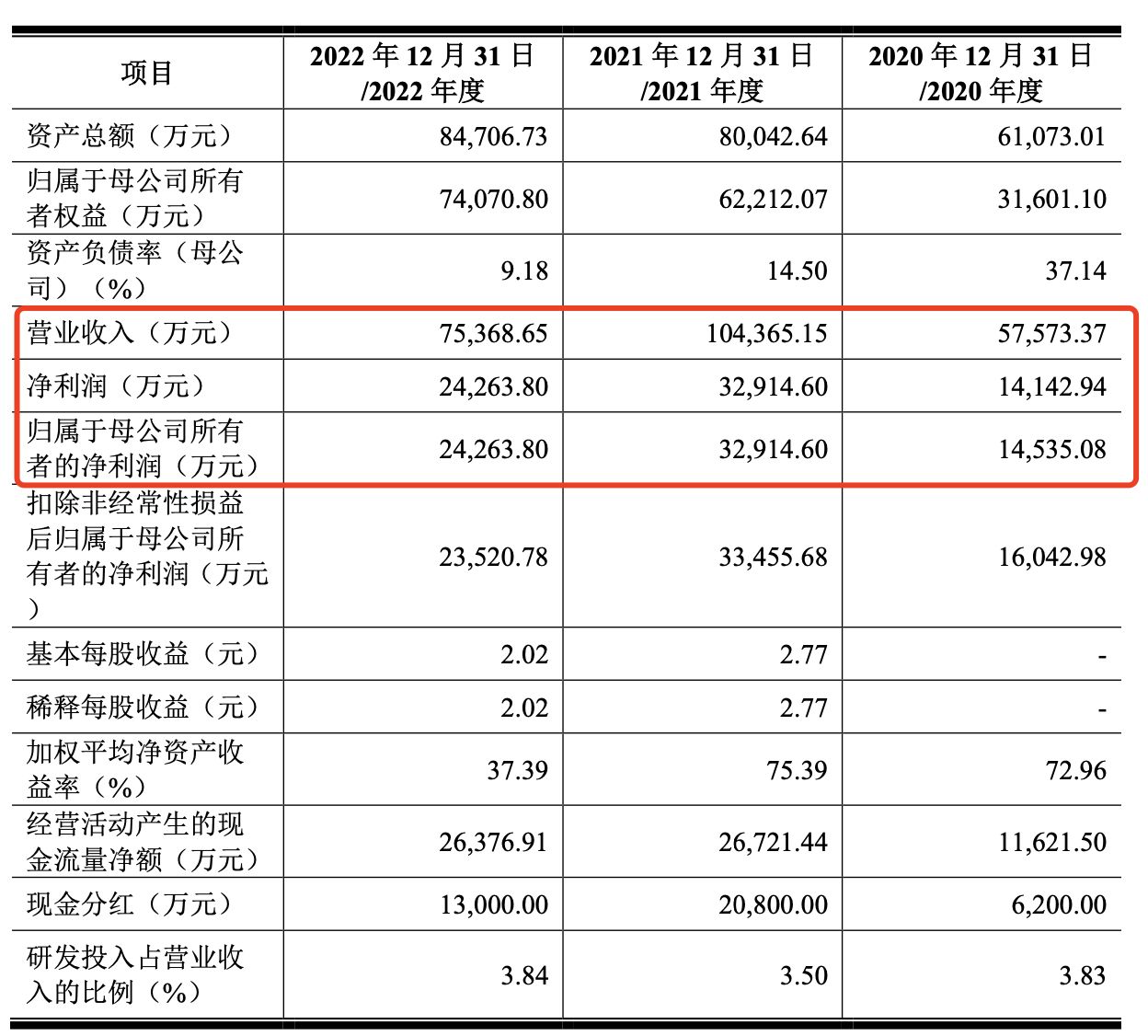

2020年-2022年,键邦股权实现营收分别是5.76亿人民币、10.44亿人民币、7.54亿人民币,实现净利润分别是1.41亿人民币、3.29亿人民币、2.43亿人民币。在经历了2020年、2021年2年高速发展后,键邦股权的盈利于2022年出现下滑。

2023年上半年度,键邦股权实现营收、归母净利分别是3.43亿人民币、9852.97万余元,各自同比下降17.64%、31.17%,销售业绩进一步下降。销售业绩降低的重要原因系世界各国经济发展存有经济下行压力,企业中下游市场的需求降低,经营效益有所回落。

图片出处:招股说明书截屏

那样企业市场环境是否已经有所改善,销售业绩会不会再次下降?键邦股权回应新闻记者称,2023年上半年度,在我国社会经济企稳回升,推动车辆、家用电器、工程建筑、包装制品等中下游消费市场的发展趋势,从而促进塑胶、涂料等纤维材料以及改性剂领域市场需求;从2022年下半年开始,业绩逐渐稳中有进,2023年上半年度销售业绩同期相比降幅较2023年第一季度下挫;与此同时企业产品中下游主要用途也实现了不断创新,市场潜力愈来愈宽阔,因而业绩预估不会有持续走低风险。

赛克一直是键邦股权的主力军商品,其化学名为三(2-羟乙基)异氰尿酸酯,主要运用于PVC塑料增稠剂、耐高温丝包线等产品生产生产制造。2020年-2022年,键邦股权来源于市场销售赛克收入分别是4.16亿人民币、6.42亿人民币、3.84亿人民币,占营业收入的比例分别是72.91%、62.89%、53.31%。赛克的销售额2022年降幅比较大,是键邦股权销售业绩降低的重要因素。

依据中国统计局数据信息,2022年在我国塑胶制品生产量同比减少4.3%;中国涂料工业协会的统计数据显示信息,2022年在我国建筑涂料整个行业公司总产值同比减少8.5%。在这样的背景下,赛克下游企业要求降低,企业2022年赛克自销销售量同比下降。

键邦股权以自销为主导,2020年-2022年自销营收占比60%-70%上下。招股书(上会稿)表明,2020-2022年,键邦股权赛克商品在国内市场的市场占有率各自大约为85%、89%和83%。在这么高的市场占有率下,赛克商品市场需求存不存在吊顶天花板?

键邦股权对记者表示,赛克产品是环境保护改性剂,构成了对于非绿色环保铅酸盐和有机锡类无卤阻燃剂改性剂的取代;依据《中国氯碱》的数据分析,截止到2020年,铅酸盐和有机锡类无卤阻燃剂的使用量占中国PVC无卤阻燃剂年交易总数的占比高于40%,仍有非常大的取代室内空间;除此之外,赛克商品在新的领域中的运用不断增长,比如在聚氨酯材料(聚酯多元醇)、无卤阻燃剂等,因而,市场对赛克的需要都将不断发展。

但是键邦股权也提示了“市场拓展未达预想的风险性”,若将来中下游PVC塑料、涂料等主要用途提高放缓,企业没能在新的领域销售市场取得突破,或是改性剂领域环境保护变的现行政策实行大跳水,企业可能面临主营产品市场拓展未达预想的风险性,从而对企业经营效益造成不利影响。

一边大格局年底分红,一边融资补流

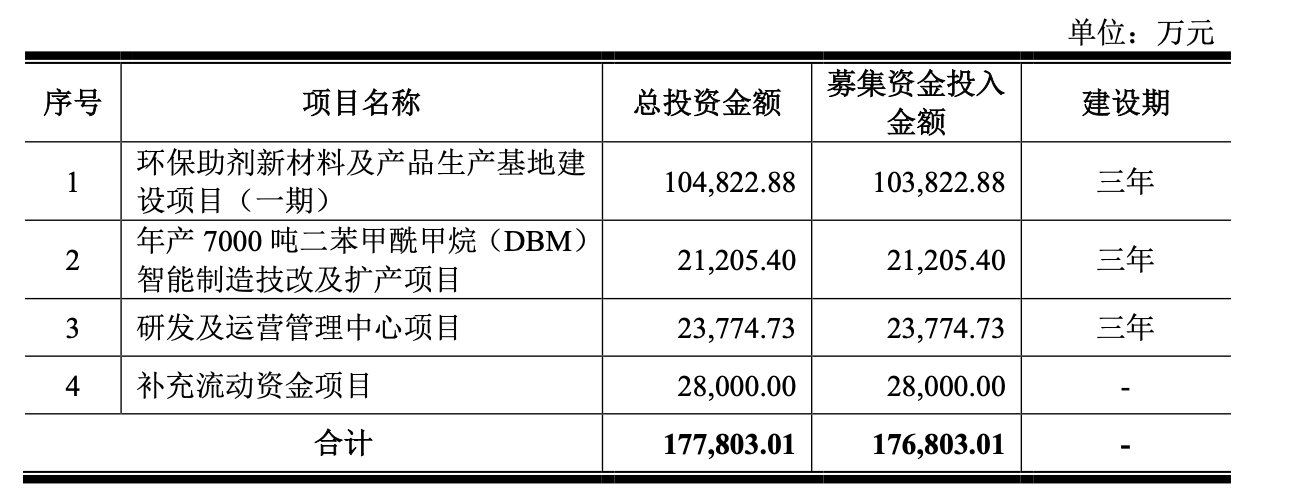

依照IPO方案,键邦股权拟通过上交所主板IPO募资17.68亿人民币,在其中10.38亿元用于环境保护改性剂新型材料及产品制造产业基地工程项目(一期)、2.12亿元用于年产量7000吨二苯甲酰甲烷气体(DBM)智能制造系统技术改造及提产新项目、2.38亿元用于研发与运营管理中心新项目、2.8亿元用于补充流动资金。

键邦股权IPO募投项目 图片出处:招股说明书截屏

针对募资2.8亿人民币补流,键邦股权表明,公司扩张将会对库存商品库存量和周转资金水平明确提出更大考验,而库存商品与应收账款增长将占有更多营运资本,促使经济压力逐步增加,提升周转资金是企业未来主营长期稳定发展趋势的关键所在。

但是目前键邦股份的经济压力也并不大。2020年-2022年,企业经营活动产生的净现金流量分别是1.16亿人民币、2.67亿人民币、2.64亿人民币,期终现金等价物账户余额分别是7263.53万余元、1.19亿人民币、1.79亿人民币,负债率分别是48.26%、22.28%、12.56%,2021年、2022年要低于同业竞争相比公司负债率均值。

与此同时,键邦股权也进行了大格局年底分红,2020年-2022年股票分红额度分别是6200万余元、2.08亿人民币、1.30亿人民币,三年股票分红总计4亿人民币。在这种情况下,企业仍募资补充流动资金是不是具有必要性呢?

封面图由来:华盖创意-VCG211366289309

</div

责编 杨夏

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏