8月2日夜间,国内芯片IP领头芯原股份(SH688521,股票价格70.55元,总市值352亿人民币)公布2023年中报。上半年,芯原股份实现营业收入11.84亿人民币,同比减少2.37%;归母净利2221.76万余元,同比增加49.89%。

另一方面,2023年上半年度,企业经营活动产生的净现金流量为-2.23亿人民币,去年同期为-7038.78万余元。对于此事,芯原股份解释说,主要是因为企业销售产品、劳务接到的资金较上年同期降低。

半导体材料IP受权经营收入降低

芯原股份为处理芯片IP领头,依据IPnest在2023年4月统计,2022年,芯原半导体材料IP受权业务流程市场份额位居中国第一,全世界第七;2022年,芯原的知识产权授权服务费收益排行全世界第五。

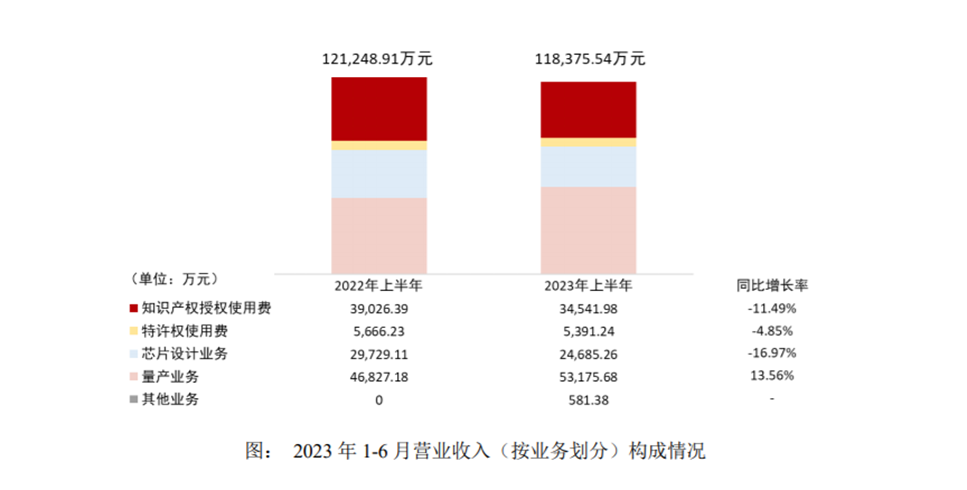

上市企业半导体材料IP受权业务流程主要分知识产权授权服务费收益、特许权收益。依据企业并购优塾券商报告,知识产权授权服务费收益为“一次性收益”,而特许权收益,将依据批量生产芯片销售粒数扣除,相近“稿酬”。

2023年上半年度,芯原股份“一次性收益”和“稿酬”均有所下降。在其中,知识产权授权服务费收益3.45亿人民币,同比减少11.49%;特许权收益0.54亿人民币,同比减少4.85%。

芯原股份表明,企业知识产权授权服务费收益和客户项目开工分配有关,某些顾客项目开工分配很有可能对企业短期内销售业绩造成一定一季度性起伏,近些年,企业知识产权授权服务费收益近四季度、近八一季度收入水平整体呈相对稳定的增长态势。

2023年上半年度,上市企业半导体材料IP受权频次61次,与去年同期相比降低27.38%,均值一次知识产权授权收益566.26万余元,同期相比提高21.88%。

芯原股份另一大业务领域为一站式芯片定制业务流程。在其中,ic设计经营收入2.47亿人民币,同比减少16.97%;完成批量生产经营收入5.32亿人民币,同比上涨13.56%。

图片出处:芯原股份2023年半年报

值得一提的是,2023年6月底,芯原股份在手订单额度21.37亿人民币,在其中一年内转换的在手订单额度14.05亿人民币,占有率65.73%。而2022年12月底,其在手订单额度21.50亿人民币,在其中一年内(2023年)转换的在手订单额度16.95亿人民币,占有率78.82%。

批量生产业务流程比例升高

能够得知,芯原股份四大细分化业务上,上半年度除开批量生产业务流程,别的三大经营收入均同比减少。但在2022年年度报告中,四大细分化业务流程都实现了同比增加,知识产权授权服务费、特许权、ic设计业务流程、批量生产业务流程同比增速分别是28.79%、12.49%、4.46%和36.41%。

需注意,批量生产业务流程为ic设计业务流程后期服务。若ic设计业务流程增长乏力,也将危害批量生产业务流程将来提高市场前景。

有关一站式定制化服务收益运营模式,上市企业这般表明:在ic设计环节,芯原股份主要从事芯片和软件开发工作中,从而获取芯片和软件开发经营收入,该环节一般以里程碑式的形式进行清算。

当ic设计软件进行并验证成功后,顾客将依据终端市场状况向领导下发批量生产芯片订单信息,订单信息一般包括批量生产芯片名字、规格型号、总数、价格等因素,企业将按照销售订单为他们提供芯片受托生产制造管理和服务,交货合乎规格型号规定的芯片商品从而获取处理芯片批量生产经营收入,该环节一般在用户下发采购订单时应收一部分账款,待处理芯片竣工发货扣除剩下账款。

在2022年半年报中,芯原股份则表示,公司实现批量生产经营收入4.68亿人民币,同比增加19.71%。为公司发展奉献主营业务收入的批量生产交货处理芯片总数118款,都来自企业本身设计方案服务。

芯原股份ic设计业务发展则早已变缓,并且于2023年上半年度深陷持续下滑。2021年上半年度、2022年上半年度、2023年上半年度,上市企业ic设计业务流程同期相比变动率分别是77.98%、35.15%、-16.97%。

此外,芯原股份经营周期还在升高。依据Wind数据信息,其2021年上半年度、2022年上半年度经营周期分别是173.94天、173.64天,而2023年上半年度升到342.89天。

在其中,2023年上半年度周转天数、应收账款周转天数分别是172.79天、170.10天,而去年同期分别是60.11天、113.54天。

芯原股份还表示,企业应收帐款账面净值为11.83亿人民币,占当期终总资产比例为25.78%。伴随着企业业务规模不断扩大,应收帐款很有可能继续增加,若下游企业经营情况发生恶变,可能出现应收帐款没法回收处理风险性,从而对企业未来销售业绩产生不利影响。

封面图由来:每日经济 刘国梅 摄

</div

责编 魏官红

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏